相關新聞

從卡特彼勒和進口看本輪全球工程機械周期

發布時間:2024-04-28 15:57:51

卡特彼勒和進口制作所作為全球工程機械領域的領軍企業,構成了一個典型的行業雙寡頭格局,并且是全球工程機械的標桿.這兩家公司的業績變動映射了全球工程機械行業周期的波動,對于深入理解該行業周期變化的驅動因素具有極為重要的意義.作為能夠穿越經濟周期波動,并持續在全球范圍內擴張的跨國巨頭,卡特彼勒和進口的發展策略與經驗對國內工程機械企業具有重要的借鑒價值.

卡特&進口都享受到了國內高速建設的紅利,全球擴張都在70年代加速

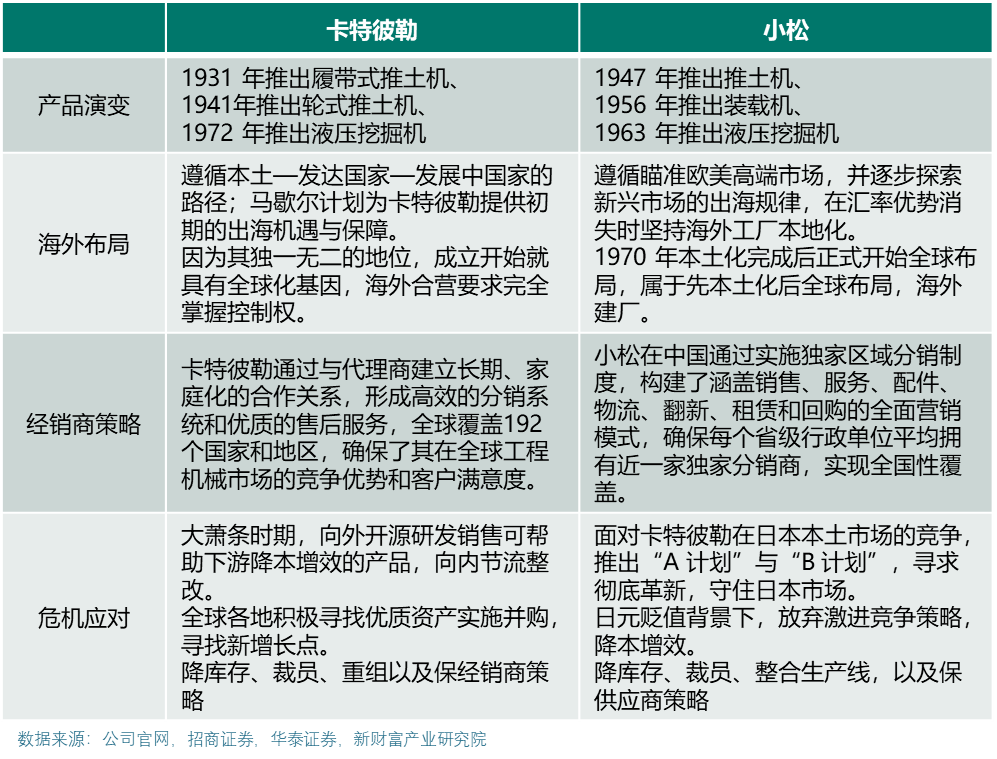

卡特彼勒發展歷程:

自1925年成立以來,卡特彼勒公司憑借一系列戰略創新和調整,穩固其全球工程機械行業領導者地位.最初由班杰明·霍爾特和C.L.貝斯特合并成立,公司利用霍爾特發明的履帶式拖拉機顯著提升農業和建筑行業效率.二戰期間,卡特彼勒成為盟軍的主要工程機械供應商,加速了技術革新并擴大生產能力.二戰后,美國開展修建州際公路等大量土方工程,基建投資大規模擴張,1945-1980 年基建投資的復合增速達到 8.40%;美國城鎮化率由 1950 年 64.15%上升至 1970 年 73.60%,基建熱潮創造大量工程機械需求.在60年代,卡特彼勒的規模順勢擴張,同時也深耕核心技術,大力發展發動機技術.

戰后到70年代,通過拓展產品線如挖掘機和推土機,并在全球范圍內建立工廠,公司加強了其市場地位.1980年代,卡特彼勒引進電子技術,顯著提高了設備性能和效率.1986年啟動的未來工廠(PWAF)計劃,通過數十億美元投資現代化工廠和設備,實現生產自動化,降低成本并縮短新產品開發周期至36個月.1990年,公司重組為獨立運營的業務部門,實施薪酬激勵以增強市場靈活性.2003年引入六西格瑪和精益生產策略,進一步提高生產效率.2004年,設立全球采購團隊,通過集中采購優化供應鏈并控制成本.這些舉措確保了卡特彼勒在工程機械行業的持續領先并推動行業進步.

進口發展歷程:

進口制作所自1921年在日本進口市成立以來,由一家電氣公司逐步轉型成為全球領先的重工業機械制造企業.二戰后,進口開始重建并迅速進入國際市場,1949年在東京證券交易所上市,標志著其快速發展的開始.20世紀50至60年代,進口通過自主開發推土機和挖掘機等關鍵技術,鞏固了其在建筑和礦山設備領域的領導地位.1964 年東京奧運會后,日本進入高速建設期,大量的高速公路和新干線(高速鐵路)同時開建,1961-1978 年建設投資的復合增長率達到 17.1%;城鎮化率也顯著提升,1950-1975 年,日本城鎮化率從 37.3%左右提高到 75.9%,基本完成城鎮化建設.

1970年代,進口加速全球擴張,特別是進入美國和西方市場,并通過海外子公司和工廠加強全球業務布局.面對國際競爭,進口不斷進行技術創新,提升產品質量.進入21世紀,公司重視環保和可持續發展,推出環保型設備和電動機械,同時投資數字化技術如自動化和數據分析,以提高效率和安全性,確保其在工程機械行業的持續領先.

回顧卡特彼勒和進口的發展歷程,可以發現都是在二戰后開始快速發展,70年代后開始加快全球擴張.卡特彼勒和進口始終重視核心研發技術,將領先的產品視為搶占市場份額的先決條件,卡特彼勒的發動機和進口的液壓產品都為其在激烈的對抗中帶來了超車機會.面對周期低谷,卡特彼勒和進口都刀刃向內,及時調整內部的治理戰略.最為重要的,在行業角度,卡特彼勒和進口有著相似的全球布局戰略,互相都抓住了美日兩國的高速發展,也抓住了新興市場的機會.

卡特&進口周期回顧:與我國高度同頻,21年之后開始分化

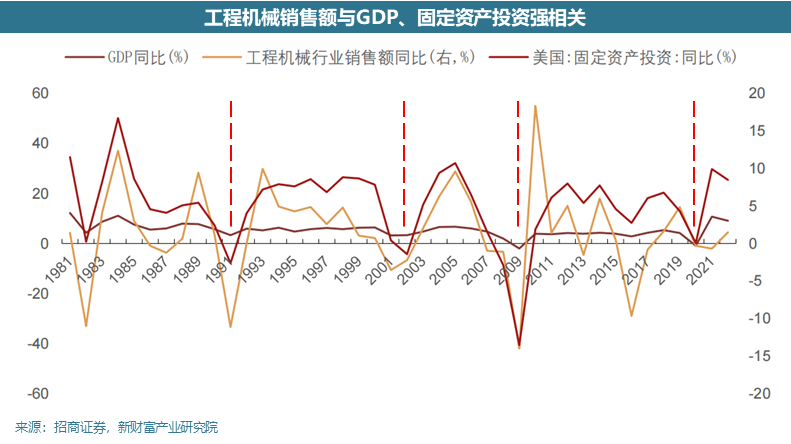

從美國工程機械銷售額同比與GDP同比、美國固定資產投資同比的數據可以看出,工程機械的行業周期性與工程機械壽命周期10年基本吻合,并且行業周期與GDP、下游的固定資產投資強相關,在波動上更為劇烈.工程機械與宏觀經濟的強相關性,也導致在經濟加速期,基建投入和房地產投資增加,下游需求旺盛帶動工程機械行業快速發展,在經濟成熟期,城鎮化速率放緩,機械設備需求飽和,工程機械行業進入更新需求驅動時期.

對于日本、美國這樣的成熟市場而言,工程機械的更新周期起著主要作用,跨區域來看,全球經濟發展水平不一,城鎮化率差異較大,新興市場的崛起不斷為工程機械帶來新的增量.

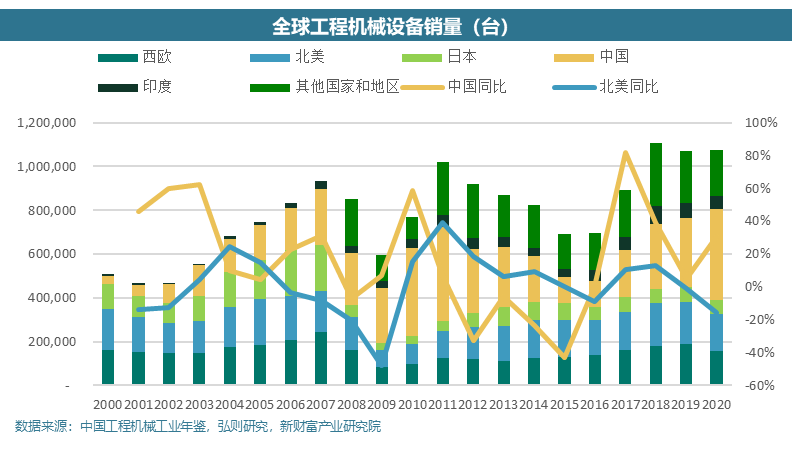

2000以后,從全球銷量也能看出2000年-2009年,2010年-2016年,2016年-2021年三個明顯的周期.

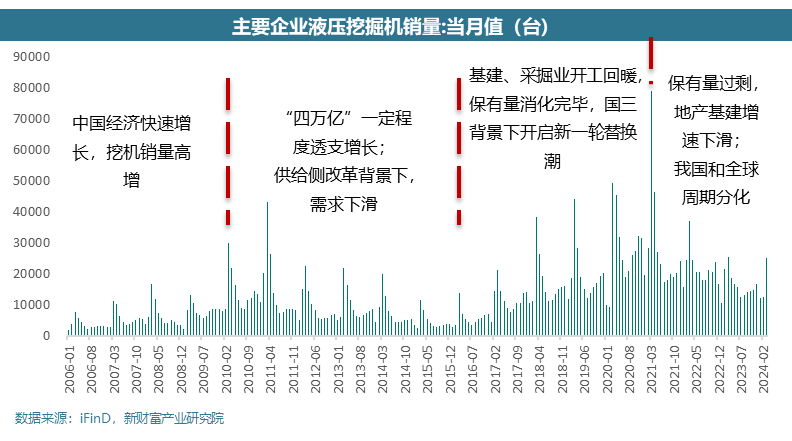

2000年-2009年:在此階段中國經濟飛速發展,工程機械的基數較低,中國貢獻了全球主要的工程機械增量.2008年金融危機后,全球其他地區的需求受到明顯沖擊,而我國主要由于中央政府出臺了"四萬億元投資計劃",基建對工程機械的拉動作用增加,且低利率條件下購置新機的分期條件寬松,短期內迅速拉動了液壓挖掘機的銷量;在這一階段,我國工程機械周期相對全球有一定的延緩.

2010年-2016年:我國在2010年工程機械的繁榮一定程度上透支了后續的增長,疊加供給側改革的背景,我國工程機械進入了5年左右的調整期,全球工程機械也受制于中國增速放緩進入調整期.

2016年-2021年:我國基建、采礦回暖,工程機械低位回暖,2020年房地產投資繼續增長,國內鑄就了周期的頂峰.全球來看,伴隨疫情爆發,各國進行基建投資等經濟刺激政策,CAPEX預期上升,中國市場需求新高帶動著全球工程機械周期的繁榮.

2021年至今:我國基建投資乏力+地產開工下滑影響了新增需求,以挖掘機為例,挖掘機的整體開工率和開工小時數也滑落至歷史低點.我國工程機械進入了調整期.與之前不同的是,卡特彼勒、進口等企業沒有因為中國的回落周期跟隨進行調整,在拜登基建法案+芯片法案等政策影響下,美國基建周期疊加制造業回流,大宗品開采增加,供應鏈短缺時產品漲價,北美需求支撐了卡特彼勒和進口延續了擴張周期.

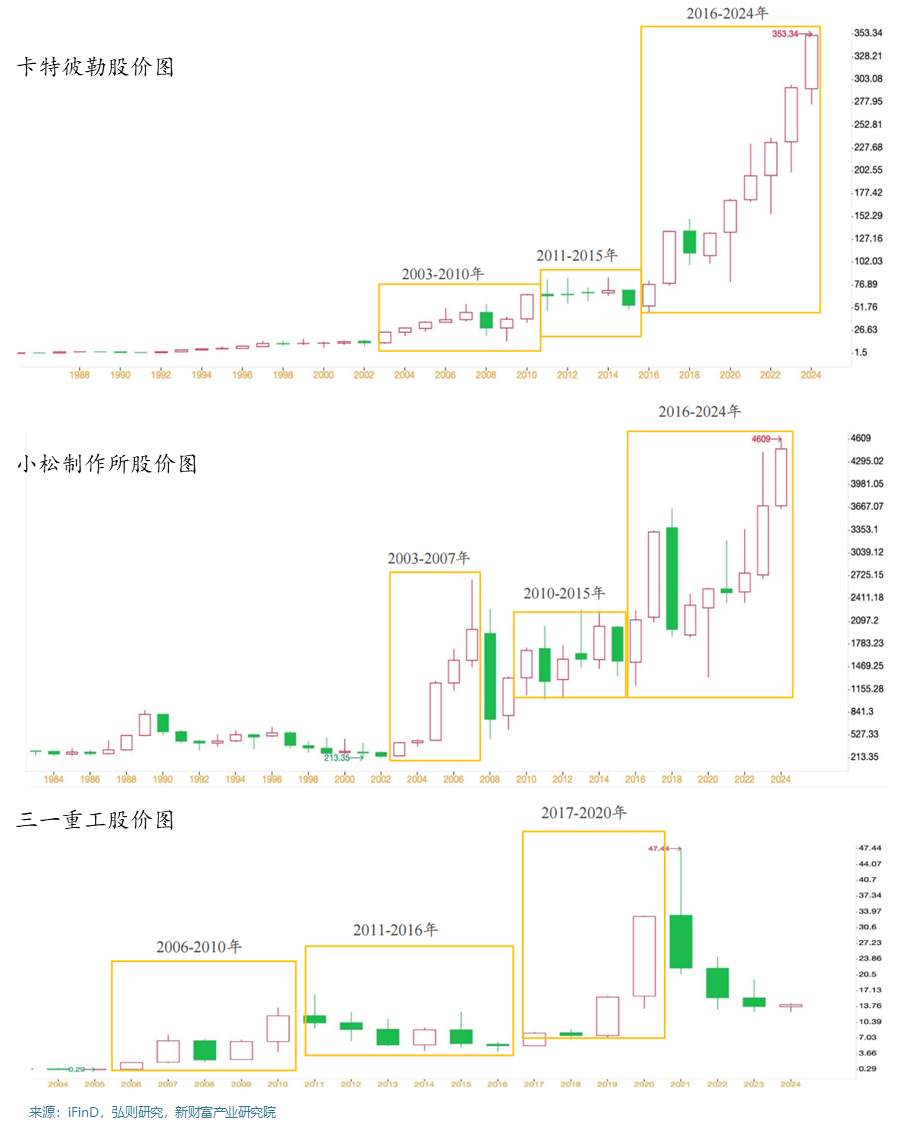

從股價角度,2021年之后的周期分化同樣明顯,卡特彼勒和進口在2021年之后持續創新高,而三一重工在2021年之后股價進入了明顯的調整期.

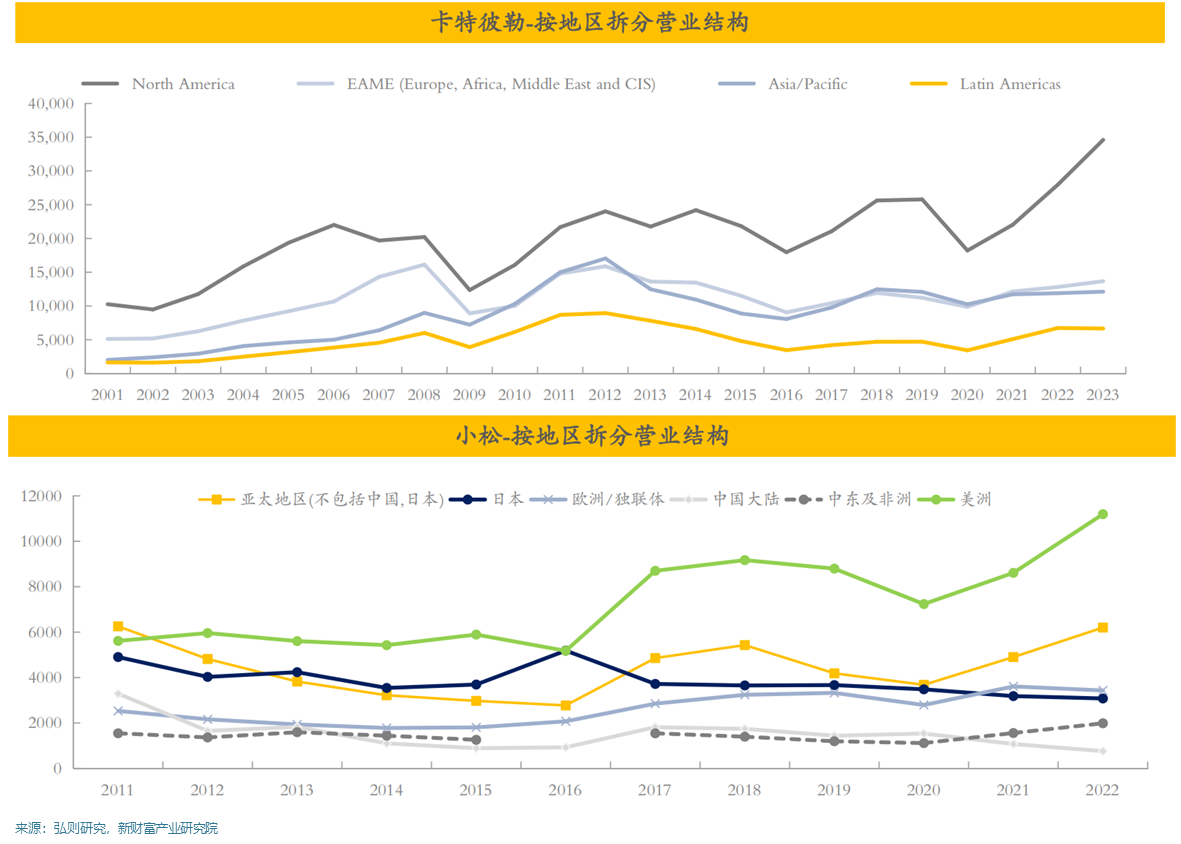

從卡特彼勒和進口的地區業績也能明顯的看出,2021年之后北美地區的收入高增.卡特彼勒雖然完成了全球布局,但北美地區的收入一直占一半,卡特彼勒在擴張并購中83%都在開拓本土市場,進口在擴張并購中,73%用于開拓北美市場.相比之下,我國工程機械的海外布局差距非常明顯,例如三一重工在"一帶一路"政策的支持下在東南亞等國家取得了進展,但在歐洲市場,即使受到疫情后供應鏈的影響,其市場份額仍然只有大約5%.在北美市場,三一重工始終未能實現市場突破.所以在本輪以北美為主要帶動的需求周期中,以三一重工為代表的國內工程機械表現不佳.

國內工程機械出海啟示

對于國內的工程機械公司而言,本輪周期波動清晰的看出了我們和國際龍頭之間的差距,卡特彼勒和進口之所以能夠一次次穿越周期,屹立百年不斷創造新高,主要依托于全面的產品矩陣和全球布局,能夠抓住區域性的高速增長機會,又能夠熨平周期波動帶來的影響.

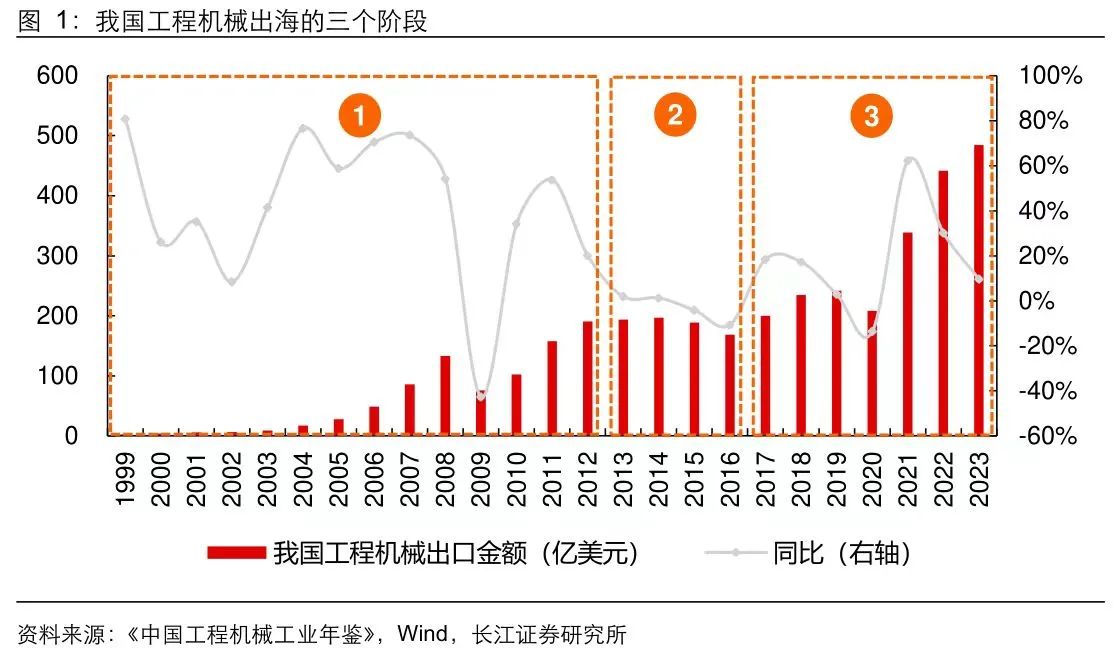

由于我國工程機械公司長期以來處在內需占主導的市場,因此國內工程機械龍頭海外布局還處在剛剛起步的階段,這與美國和日本的發展階段類似,卡特彼勒和進口都是在國內市場增長速度下降,進入相對穩定的成熟階段后,開始高舉全球擴張的旗幟.在2012年以后,國內工程機械公司的技術水平基本實現趕超,在內需降速的背景下,開始被動的提升海外銷售占比,順應"一帶一路"發展戰略,借助多個國家基礎設施建設項目,工程機械的出口需求得到增強.從2016年至今,隨著"一帶一路"基建項目的推進,中國工程機械企業不僅在全球建立了生產基地和服務網絡,還加強了跨國并購和產品研發,形成了綜合的國際化發展模式.

"一帶一路"倡議地區已成為中國工程機械出口的主要市場.據海關數據顯示,在菲律賓和泰國市場中,中國制造的履帶式挖機進口占比超過50%,超越了美國和日本品牌,顯示出國內品牌具有與國際競爭者對抗的能力.然而,在歐美市場,主導力量仍然是外資企業.以2022年為例,中國對美國的工程機械出口額占比僅為10.4%,而美國市場在全球的占比為36.9%,中國在美國市場的份額仍然較低.

卡特彼勒對于2024年經營指引預計今年只有北美和中東地區營收比較強勁,其他地區包括歐洲、亞太和中國預計較為疲弱。盡管卡特彼勒預計今年收入只會同比大致持平,但在較強的定價權下,預計可以通過提價提升經營利潤率。雖然出海空間廣闊,但成為卡特彼勒、進口這樣的國際化巨頭不是一蹴而就的,本輪北美周期的增長也接近見頂,對于國內工程機械廠商而言,下一輪的強勁需求拉動并不算清晰,但是海外擴張作為長期熨平周期波動取得創越周期能力的重要布局,需要始終保持高度重視。